Каршеринг, такси и беспилотники: 10 главных трендов автомобильного рынка в новой декаде

Жители мегаполисов переключаются на сервисы каршеринга и такси, а через 10-20 лет массово пересядут на «беспилотники». В этих условиях автопроизводители вынуждены экспериментировать с новыми бизнес-моделями, чтобы сохранить свои позиции на рынке. Разбираемся, кто выиграет в долгосрочной перспективе, и как будет развиваться городская мобильность на российском рынке.

В 2010-е автомобильный рынок переживал не лучшие времена: продажи машин стабильно падали, производители отчитывались об убытках, а аналитики всерьез заговорили о кризисе.

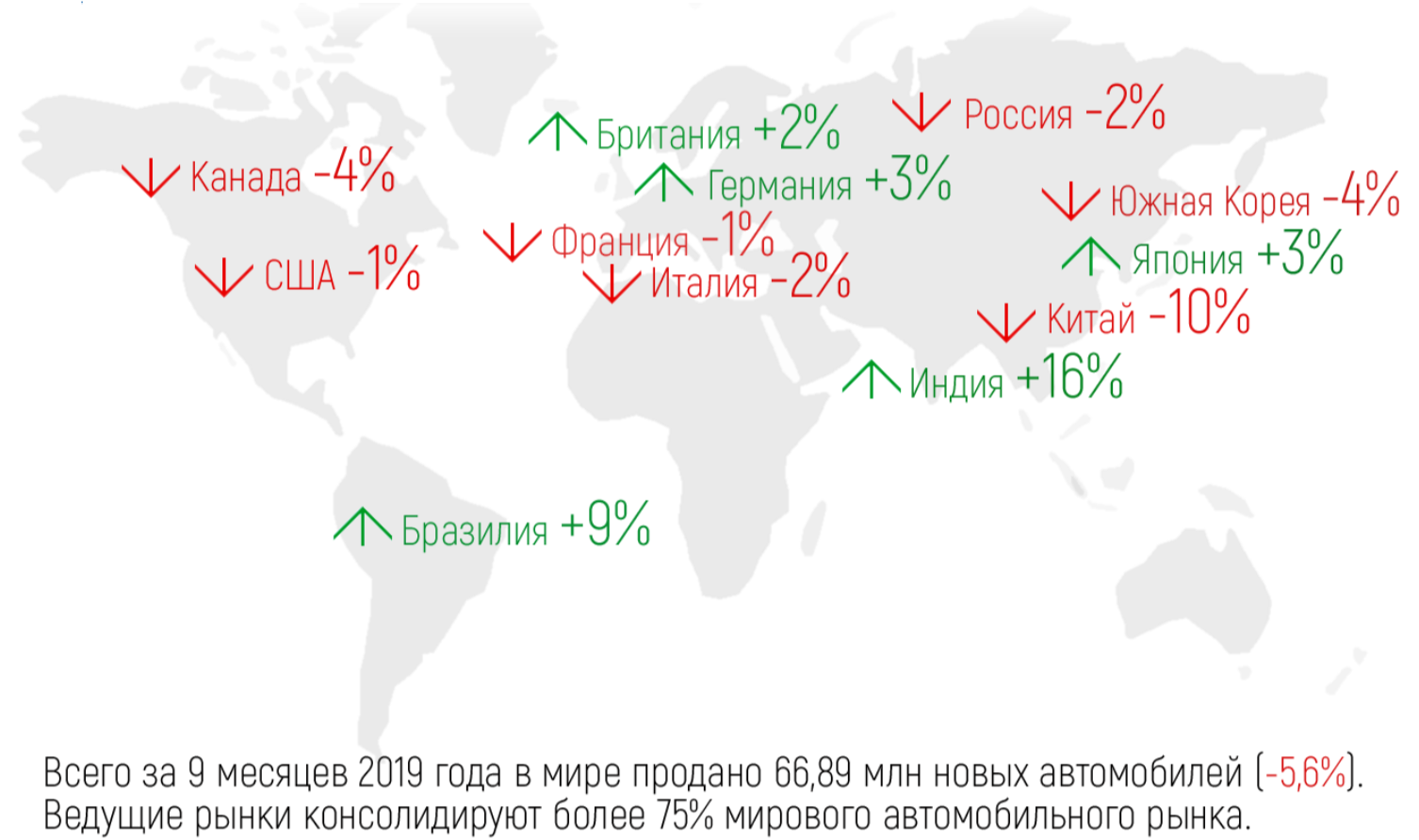

Поворотной точкой должен стать 2019 год, по итогам которого спад продаж достигнет рекордного минимума со времен финансового кризиса 2008 года. Падение спроса настигло даже самый крупный автомобильный рынок – в Китае продажи упали на 10%. В США – на 1,3%, в России – на 2%.

Почему это происходит? Причин несколько. Один из главных факторов – распространение такси и каршеринга в крупных городах. Как выяснили эксперты МВФ, доступность сервисов поминутной аренды авто сильно повлияла на жителей мегаполисов.

Второй фактор – ускорение технологического прогресса. Зачем покупать новую модель автомобиля, если завтра выйдет улучшенная версия с продвинутым функционалом и сопоставимой ценой? Потребители занимают выжидательную позицию и не спешат совершать покупку.

Не стоит забывать и про экономию. Недавно аналитики банка HSBC обнаружили, что россиянину, который проезжает меньше 5400. км за год, выгоднее пользоваться такси, чем личным авто. Пользоваться каршерингом еще более выгодно. По подсчетам Data Insight и «Яндекса», краткосрочная аренда обойдется дешевле, если в среднем водитель проезжает не больше 20 000 км в год. В этих условиях, особенно если учесть рост налоговых ставок в 2019 году, покупка собственного авто кажется потребителям менее привлекательной идеей.

Выжидательная позиция, которую заняли потребители, ударяет в первую очередь по демократичным маркам. Например, продажи Nissan в России упали на 16% за первые 9 месяцев 2019 года. Renault, Toyota, Mitsubishi и Mazda тоже продаются хуже. В целом за этот период динамика установилась на уровне -2,5%. В премиум-сегменте показатели получше – +2,7%.

Статистика «Автостата» за ноябрь выглядит еще более печально: в массовом сегменте спад продаж составил 8,5%, а в премиальном сегменте продажи, наоборот, выросли на 6,4%. Продаваться хуже стали даже популярные модели LADA, KIA и Datsun.

При этом доля масс-маркета на российском авторынке превышает 90%, плохая статистика продаж отражается на показателях всего автомобильного рынка. Производители входят в новую декаду на очень шатких позициях - особенно учитывая экстенсивный рост затрат на R&D в области беспилотных технологий.

Чем доступнее парковки, тем чаще жители пользуются личными автомобилями. Бесплатные парковки в мегаполисах - безусловное преимущество для автовладельцев, но они кратно увеличивают число машин на дорогах и усугубляют пробки, их содержание обходится городу очень дорого. Исследования показывают, что доступность парковок обратно пропорциональна востребованности общественного транспорта: чем выше тарифы, тем реже жители выезжают на личном авто.

В Москве платные парковочные зоны начали внедрять 7 лет назад, с каждым годом их охват растет, а тарифы повышаются и в перспективе могут вырасти до 500-600 рублей в час (недавно Дептранс заявил, что планирует расширить охват платных парковок в разных районах Москвы).

Кроме того, в России хотят пересмотреть стандарт размера машино-места для легковых автомобилей, сократив его на полметра в ширину и на 0,3 м в длину. За счет этого хотят увеличить емкость платных зон. Курс на дорогую парковку в ближайшие годы будет только усиливаться, сокращение количества машин в центре и разгрузка дорог - все еще основные KPI Дептранса.

Эксперт по городскому планированию Дональд Шуп подсчитал, что за весь срок службы среднестатистический автомобиль проводит 95% в статичном состоянии: личное авто в Москве выезжает за пределы двора или гаража меньше одного раза в неделю. Для сравнения – автомобиль в каршеринге совершает от 6 до 10 поездок, а такси – до 20. В результате эффективность транспортного средства возрастает – оно меньше простаивает без дела и за день перевозит в разы больше людей.

Так, московские пользователи каршеринга обычно проезжают около 13 км, в среднем затрачивая на поездку 32 минуты и 224 рубля. Они экономят на бензине и парковке, а в долгосрочной перспективе не тратятся на ремонт, налоги и страховку. При этом москвичи, которые выезжают в город каждый день, тратят около 200 часов в год на поиск парковочного места (в Нью-Йорке это 250 часов/год, в Токио - 170 часов), а среднее время использования транспорта для поездки из пункта А в пункт Б остается ничтожно малым.

Охват сервисов такси и каршеринга тоже растет – например, арендовать легковушку можно не только в Москве и Санкт-Петербурге, но и других городах России – от Сочи до Красноярска.

В столице услуги аренды пока наиболее популярны. По данным «Автостата», автомобили каршеринга в Москве ежедневно совершают 140 000 поездок. Достаточно взглянуть на статистику, чтобы оценить динамику. За все время существования услуги в Москве пользователи совершили 74,8 млн поездок, из них больше половины – 44,6 млн (!) – в 2019 году.

Осознанное потребление добралось и до автомобильного рынка, но продиктовано оно скорее экономической ситуацией - цены на новые автомобили растут, и потребители все чаще предпочитают купить машину с пробегом. Одновременно с этим растет спрос на SUV, которые на первичном рынке стоят слишком дорого, а покупать их в кредит невыгодно.

Тренд на вторичку набирает силу с 2014 года: 5 лет назад соотношение продаж новых и б/у авто составляло 1:2,6, а в последние годы – 1:3 и 1:4. В России рынок автомобилей с пробегом в 3,5 раза больше рынка новых машин. Самые популярные марки авто на вторичном рынке после LADA – Toyota и Nissan, на первичке они, наоборот, стали продаваться хуже.

Самоорганизуется и растет в объеме сектор перепродажи личных автомобилей: появляются платформы для торговли б/у автомобилями и сервисы для заключения сделок. По данным CBInsights, в 2012 стартапы в сфере перепродажи привлекли скромные $5 млн, в 2015 – $902 млн, а в 2019 - $1,1 млрд. Рекордный рост аналитики зафиксировали в США, Индии и Китае, в России лидерами сегмента являются CarPrice и Cartarget. Дилеры также наращивают присутствие на рынке подержанных машин, их доля от общего объема сделок на конец 2019 года составляет 17% (это на 4% больше аналогичного показателя 2018 года).

Чем больше растет спрос на каршеринг, тем большее влияние на автопроизводителей оказывают mobility сервисы. Популярные платформы диктуют тренды на рынке, а компаниям приходится подстраиваться. Decision-making оказывается сосредоточен в руках фаундеров IT-сервисов, при обновлении автопарка они руководствуются собственной стратегией и реже учитывают планы продаж и ожидания автопроизводителей. По прогнозам McKinsey, в ближайшее десятилетие автопром чаще будет выпускать модели, «Автостата»под конкретную задачу: например, мини-мобили для каршеринга, рассчитанные на двух пассажиров, и специально оборудованные минивэны для сервисов такси.

Представители крупных западных сервисов каршеринга замечают, что первое время автопроизводители не видели в них конкурентов, а тем более угрозу. Так, в начале 2000-х Zipcar воспринимали как группу эко-активистов, а в 2013 стартап купили за $500 млн. В 2010-е каршеринговые подразделения запустили гиганты рынка Daimler, BMW и Toyota, в развитие новых сервисов они вкладывают миллиарды долларов. Автопроизводители стремятся догнать отрасль, поскольку видят, что потребительская парадигма все сильнее сдвигается в сторону наличия машины в моменте,«под рукой». Многие уже запустили или планируют запуск собственных сервисов проката легковых авто, мопедов, электросамокатов и велосипедов.

Каршеринг быстрее производителя устанавливает тесный контакт с конечным потребителем. Зачем записываться на тест-драйв к официальному дилеру, если можно арендовать авто на пару часов и испытать его в городских условиях? Сервисов краткосрочной аренды становится все больше, ассортимент марок и моделей расширяется, пользователям стали доступны автомобили премиум-сегмента и спорткары.

Автопроизводители на этот тренд уже отреагировали. Например, Porsche в качестве эксперимента запустила программу почасовой аренды моделей спорткаров 718 Cayman и Boxster через сервис Turo, там же можно арендовать на короткий срок Tesla Model 3.

Операторы каршеринга и такси также имеют доступ к большим данным пользователей. Они собирают и анализируют статистику в процессе вождения, быстрее получают фидбек и постоянно адаптируются к запросам пользователей.

Аналитики консалтинговой фирмы AlixPartners в недавнем исследовании рынка mobility подсчитали, что к 2023 году мировой автопром вложит более $300 млрд в разработку электрокаров и беспилотников, окупаемость огромных затрат в R&D пока под вопросом. Сделать электрокары массовым продуктом, избежав колоссальных убытков, сложно – это доказывает пример Tesla; с беспилотными автомобилями все еще сложнее, поскольку их внедрение усложняется отсутствием внятного регулирования и международного консенсуса по поводу рамочных документов.

При этом эксперты не уверены, что электрокары действительно будут пользоваться большим спросом. По оценкам Deloitte, к 2030 году автопром выпустит 21 млн электромобилей, но 14 млн из них останутся невостребованными. По прогнозам аналитиков, выживут только те компании, которые переключатся на производство беспилотных такси.

С развитием софта и «железа», проработкой законодательной базы и появлением соответствующей инфраструктуры для беспилотного транспорта на дороги будут выходить более продвинутые системы, соответствующие уровням ADAS 4 и 5, где участие водителя либо минимизировано, либо полностью исключено.

Если «беспилотники» 4-го уровня обладают достаточно серьезными ограничениями (они могут действовать только там, где есть специальная разметка и работает связка «карты + лидары»), то беспилотные системы 5-го уровня, которые автопроизводители хотят вывести на рынок к концу 20-х годов 21-го века, в принципе не требуют контекста, и могут действовать вне своего изначального пространства разработки. На практике это означает, что к началу 30-х на дорогах могут появиться первые автомобили, где водитель не предусмотрен, а протоколы IoT и 5G обеспечивают достаточную скорость connectivity-протоколов для взаимодействия между машинами в потоке без специальной разметки и дополнительной инфраструктуры.

Mobility продолжит развиваться в рамках парадигмы совместного потребления, но решения станут более зрелыми. Это будет гигантский шаг, который потянет за собой буквально все отрасли, имеющие отношение к транспорту. Урбанистика, архитектура, логистика, организация транспортных потоков, продажа и аренда личных автомобилей будут меняться под воздействием беспилотных технологий.

Поскольку функции каршеринга и такси в отсутствии водителя в значительной степени дублируют друг-друга, это, вероятно, приведет к конвергенции сервисов и появлению нового формата беспилотного общественного транспорта. Такие беспилотники сократят запрос на личный транспорт, и смогут более рационально обслуживать перемещение внутри крупных городов, используя единую городскую транспортную базу.

Аналитики JPMorgan еще в 2018 отмечали, что московский рынок каршеринга – один из самых динамично развивающихся в мире. Если в столице количество автомобилей для краткосрочной аренды вырастет до 25 тыс., то по плотности сервиса Москва сравняется с лидерами каршерингового рынка.

Но скачок произошел раньше – уже летом 2019 Москва обошла по числу авто для краткосрочной аренды Пекин и Токио, и стала мировым лидером по количеству автомобилей каршеринга. Департамент транспорта и развития дорожно-транспортной инфраструктуры Москвы утверждает, что спрос продолжит расти, и к 2022 году столице потребуется 40-50 тыс. авто краткосрочной аренды. При текущих темпах роста рынка каршеринг к 2022 году будет сопоставим по количеству автомобилей и плотности покрытия с такси. По последним данным, количество автомобилей в московском каршеринге уже выросло до 23 000, а в других городах России – до 4500. Регионы пока ожидаемо отстают, но, учитывая насыщение московского рынка, именно города-миллионники будут следующей точкой роста. В течение 3-5 лет тренд также подхватит новое поколение, «Зеты» еще меньше миллениалов заинтересованы в покупке собственного авто.

Этот материал опубликован на платформе бизнес-сообщества Forbes Экспертиза

Продажи автомобилей падают

В 2010-е автомобильный рынок переживал не лучшие времена: продажи машин стабильно падали, производители отчитывались об убытках, а аналитики всерьез заговорили о кризисе.

Поворотной точкой должен стать 2019 год, по итогам которого спад продаж достигнет рекордного минимума со времен финансового кризиса 2008 года. Падение спроса настигло даже самый крупный автомобильный рынок – в Китае продажи упали на 10%. В США – на 1,3%, в России – на 2%.

Почему это происходит? Причин несколько. Один из главных факторов – распространение такси и каршеринга в крупных городах. Как выяснили эксперты МВФ, доступность сервисов поминутной аренды авто сильно повлияла на жителей мегаполисов.

Второй фактор – ускорение технологического прогресса. Зачем покупать новую модель автомобиля, если завтра выйдет улучшенная версия с продвинутым функционалом и сопоставимой ценой? Потребители занимают выжидательную позицию и не спешат совершать покупку.

Не стоит забывать и про экономию. Недавно аналитики банка HSBC обнаружили, что россиянину, который проезжает меньше 5400. км за год, выгоднее пользоваться такси, чем личным авто. Пользоваться каршерингом еще более выгодно. По подсчетам Data Insight и «Яндекса», краткосрочная аренда обойдется дешевле, если в среднем водитель проезжает не больше 20 000 км в год. В этих условиях, особенно если учесть рост налоговых ставок в 2019 году, покупка собственного авто кажется потребителям менее привлекательной идеей.

Демократичные марки утрачивают позиции

Выжидательная позиция, которую заняли потребители, ударяет в первую очередь по демократичным маркам. Например, продажи Nissan в России упали на 16% за первые 9 месяцев 2019 года. Renault, Toyota, Mitsubishi и Mazda тоже продаются хуже. В целом за этот период динамика установилась на уровне -2,5%. В премиум-сегменте показатели получше – +2,7%.

Статистика «Автостата» за ноябрь выглядит еще более печально: в массовом сегменте спад продаж составил 8,5%, а в премиальном сегменте продажи, наоборот, выросли на 6,4%. Продаваться хуже стали даже популярные модели LADA, KIA и Datsun.

При этом доля масс-маркета на российском авторынке превышает 90%, плохая статистика продаж отражается на показателях всего автомобильного рынка. Производители входят в новую декаду на очень шатких позициях - особенно учитывая экстенсивный рост затрат на R&D в области беспилотных технологий.

Бесплатных парковок станет (еще) меньше

Чем доступнее парковки, тем чаще жители пользуются личными автомобилями. Бесплатные парковки в мегаполисах - безусловное преимущество для автовладельцев, но они кратно увеличивают число машин на дорогах и усугубляют пробки, их содержание обходится городу очень дорого. Исследования показывают, что доступность парковок обратно пропорциональна востребованности общественного транспорта: чем выше тарифы, тем реже жители выезжают на личном авто.

В Москве платные парковочные зоны начали внедрять 7 лет назад, с каждым годом их охват растет, а тарифы повышаются и в перспективе могут вырасти до 500-600 рублей в час (недавно Дептранс заявил, что планирует расширить охват платных парковок в разных районах Москвы).

Кроме того, в России хотят пересмотреть стандарт размера машино-места для легковых автомобилей, сократив его на полметра в ширину и на 0,3 м в длину. За счет этого хотят увеличить емкость платных зон. Курс на дорогую парковку в ближайшие годы будет только усиливаться, сокращение количества машин в центре и разгрузка дорог - все еще основные KPI Дептранса.

Каршеринг и такси выигрывают по эффективности

Эксперт по городскому планированию Дональд Шуп подсчитал, что за весь срок службы среднестатистический автомобиль проводит 95% в статичном состоянии: личное авто в Москве выезжает за пределы двора или гаража меньше одного раза в неделю. Для сравнения – автомобиль в каршеринге совершает от 6 до 10 поездок, а такси – до 20. В результате эффективность транспортного средства возрастает – оно меньше простаивает без дела и за день перевозит в разы больше людей.

Так, московские пользователи каршеринга обычно проезжают около 13 км, в среднем затрачивая на поездку 32 минуты и 224 рубля. Они экономят на бензине и парковке, а в долгосрочной перспективе не тратятся на ремонт, налоги и страховку. При этом москвичи, которые выезжают в город каждый день, тратят около 200 часов в год на поиск парковочного места (в Нью-Йорке это 250 часов/год, в Токио - 170 часов), а среднее время использования транспорта для поездки из пункта А в пункт Б остается ничтожно малым.

Охват сервисов такси и каршеринга тоже растет – например, арендовать легковушку можно не только в Москве и Санкт-Петербурге, но и других городах России – от Сочи до Красноярска.

В столице услуги аренды пока наиболее популярны. По данным «Автостата», автомобили каршеринга в Москве ежедневно совершают 140 000 поездок. Достаточно взглянуть на статистику, чтобы оценить динамику. За все время существования услуги в Москве пользователи совершили 74,8 млн поездок, из них больше половины – 44,6 млн (!) – в 2019 году.

Растет доля вторичного рынка

Осознанное потребление добралось и до автомобильного рынка, но продиктовано оно скорее экономической ситуацией - цены на новые автомобили растут, и потребители все чаще предпочитают купить машину с пробегом. Одновременно с этим растет спрос на SUV, которые на первичном рынке стоят слишком дорого, а покупать их в кредит невыгодно.

Тренд на вторичку набирает силу с 2014 года: 5 лет назад соотношение продаж новых и б/у авто составляло 1:2,6, а в последние годы – 1:3 и 1:4. В России рынок автомобилей с пробегом в 3,5 раза больше рынка новых машин. Самые популярные марки авто на вторичном рынке после LADA – Toyota и Nissan, на первичке они, наоборот, стали продаваться хуже.

Самоорганизуется и растет в объеме сектор перепродажи личных автомобилей: появляются платформы для торговли б/у автомобилями и сервисы для заключения сделок. По данным CBInsights, в 2012 стартапы в сфере перепродажи привлекли скромные $5 млн, в 2015 – $902 млн, а в 2019 - $1,1 млрд. Рекордный рост аналитики зафиксировали в США, Индии и Китае, в России лидерами сегмента являются CarPrice и Cartarget. Дилеры также наращивают присутствие на рынке подержанных машин, их доля от общего объема сделок на конец 2019 года составляет 17% (это на 4% больше аналогичного показателя 2018 года).

Мобильные сервисы определяют спрос

Чем больше растет спрос на каршеринг, тем большее влияние на автопроизводителей оказывают mobility сервисы. Популярные платформы диктуют тренды на рынке, а компаниям приходится подстраиваться. Decision-making оказывается сосредоточен в руках фаундеров IT-сервисов, при обновлении автопарка они руководствуются собственной стратегией и реже учитывают планы продаж и ожидания автопроизводителей. По прогнозам McKinsey, в ближайшее десятилетие автопром чаще будет выпускать модели, «Автостата»под конкретную задачу: например, мини-мобили для каршеринга, рассчитанные на двух пассажиров, и специально оборудованные минивэны для сервисов такси.

Представители крупных западных сервисов каршеринга замечают, что первое время автопроизводители не видели в них конкурентов, а тем более угрозу. Так, в начале 2000-х Zipcar воспринимали как группу эко-активистов, а в 2013 стартап купили за $500 млн. В 2010-е каршеринговые подразделения запустили гиганты рынка Daimler, BMW и Toyota, в развитие новых сервисов они вкладывают миллиарды долларов. Автопроизводители стремятся догнать отрасль, поскольку видят, что потребительская парадигма все сильнее сдвигается в сторону наличия машины в моменте,«под рукой». Многие уже запустили или планируют запуск собственных сервисов проката легковых авто, мопедов, электросамокатов и велосипедов.

Мобильные сервисы быстрее налаживают связь с потребителем

Каршеринг быстрее производителя устанавливает тесный контакт с конечным потребителем. Зачем записываться на тест-драйв к официальному дилеру, если можно арендовать авто на пару часов и испытать его в городских условиях? Сервисов краткосрочной аренды становится все больше, ассортимент марок и моделей расширяется, пользователям стали доступны автомобили премиум-сегмента и спорткары.

Автопроизводители на этот тренд уже отреагировали. Например, Porsche в качестве эксперимента запустила программу почасовой аренды моделей спорткаров 718 Cayman и Boxster через сервис Turo, там же можно арендовать на короткий срок Tesla Model 3.

Операторы каршеринга и такси также имеют доступ к большим данным пользователей. Они собирают и анализируют статистику в процессе вождения, быстрее получают фидбек и постоянно адаптируются к запросам пользователей.

Традиционные автопроизводители рискуют остаться позади

Аналитики консалтинговой фирмы AlixPartners в недавнем исследовании рынка mobility подсчитали, что к 2023 году мировой автопром вложит более $300 млрд в разработку электрокаров и беспилотников, окупаемость огромных затрат в R&D пока под вопросом. Сделать электрокары массовым продуктом, избежав колоссальных убытков, сложно – это доказывает пример Tesla; с беспилотными автомобилями все еще сложнее, поскольку их внедрение усложняется отсутствием внятного регулирования и международного консенсуса по поводу рамочных документов.

При этом эксперты не уверены, что электрокары действительно будут пользоваться большим спросом. По оценкам Deloitte, к 2030 году автопром выпустит 21 млн электромобилей, но 14 млн из них останутся невостребованными. По прогнозам аналитиков, выживут только те компании, которые переключатся на производство беспилотных такси.

Будущее за беспилотной синергией такси и каршеринга

С развитием софта и «железа», проработкой законодательной базы и появлением соответствующей инфраструктуры для беспилотного транспорта на дороги будут выходить более продвинутые системы, соответствующие уровням ADAS 4 и 5, где участие водителя либо минимизировано, либо полностью исключено.

Если «беспилотники» 4-го уровня обладают достаточно серьезными ограничениями (они могут действовать только там, где есть специальная разметка и работает связка «карты + лидары»), то беспилотные системы 5-го уровня, которые автопроизводители хотят вывести на рынок к концу 20-х годов 21-го века, в принципе не требуют контекста, и могут действовать вне своего изначального пространства разработки. На практике это означает, что к началу 30-х на дорогах могут появиться первые автомобили, где водитель не предусмотрен, а протоколы IoT и 5G обеспечивают достаточную скорость connectivity-протоколов для взаимодействия между машинами в потоке без специальной разметки и дополнительной инфраструктуры.

Mobility продолжит развиваться в рамках парадигмы совместного потребления, но решения станут более зрелыми. Это будет гигантский шаг, который потянет за собой буквально все отрасли, имеющие отношение к транспорту. Урбанистика, архитектура, логистика, организация транспортных потоков, продажа и аренда личных автомобилей будут меняться под воздействием беспилотных технологий.

Поскольку функции каршеринга и такси в отсутствии водителя в значительной степени дублируют друг-друга, это, вероятно, приведет к конвергенции сервисов и появлению нового формата беспилотного общественного транспорта. Такие беспилотники сократят запрос на личный транспорт, и смогут более рационально обслуживать перемещение внутри крупных городов, используя единую городскую транспортную базу.

Россия – мировой лидер городской мобильности

Аналитики JPMorgan еще в 2018 отмечали, что московский рынок каршеринга – один из самых динамично развивающихся в мире. Если в столице количество автомобилей для краткосрочной аренды вырастет до 25 тыс., то по плотности сервиса Москва сравняется с лидерами каршерингового рынка.

Но скачок произошел раньше – уже летом 2019 Москва обошла по числу авто для краткосрочной аренды Пекин и Токио, и стала мировым лидером по количеству автомобилей каршеринга. Департамент транспорта и развития дорожно-транспортной инфраструктуры Москвы утверждает, что спрос продолжит расти, и к 2022 году столице потребуется 40-50 тыс. авто краткосрочной аренды. При текущих темпах роста рынка каршеринг к 2022 году будет сопоставим по количеству автомобилей и плотности покрытия с такси. По последним данным, количество автомобилей в московском каршеринге уже выросло до 23 000, а в других городах России – до 4500. Регионы пока ожидаемо отстают, но, учитывая насыщение московского рынка, именно города-миллионники будут следующей точкой роста. В течение 3-5 лет тренд также подхватит новое поколение, «Зеты» еще меньше миллениалов заинтересованы в покупке собственного авто.